Melyek a hígított részvények?

A hígított részvények meghatározhatók a társaság által az adott időpontban birtokolt részvények teljes számával, amelyet a tulajdonosok átválthatnak normál részvényekké (átváltható kötvény, átváltható elsőbbségi részvény, munkavállalói részvényopciók). Ez a részvények normál részvényekké történő átváltására vonatkozó rendelkezésükre álló jog gyakorlásával történik.

- Amikor ezek az átváltható részvények részvényekké alakulnak, ez csökkenti a társaság részvényenkénti keresetét.

- Ennek eredményeként csökken a társaság meglévő kiemelkedő részvényeseinek részesedése.

A teljes mértékben hígított részvények összetevői

Vannak olyan összetevők a vállalatoknál, amelyeknek lehetőségük van a saját tőke átváltására. A leggyakoribbak az átváltható kötvények, az átváltható elsőbbségi részvények és a társaság munkavállalói részvényopciói.

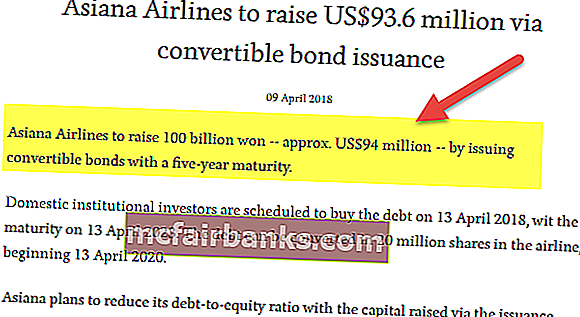

# 1 - Átalakítható kötvények

forrás: aviator.aero

Ezek olyan adósságinstrumentumok, amelyeket a társaság kibocsát, hogy tőkét gyűjtsön a társaság számára. Bizonyos kötvények átváltható kötvények, bár a legtöbb kötvény nem átváltható kötvény. Az átváltható kötvényeknek lehetőségük van sajáttőkévé konvertálni. Az átalakítás után hígítják a meglévő részesedési mintát azáltal, hogy csökkentik az átváltható kötvények hígítása előtti százalékos visszatartást.

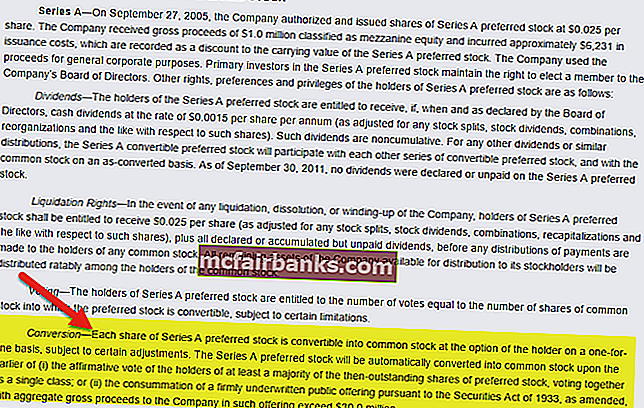

# 2 - átváltható elsőbbségi részvények

forrás: Yelp

Az elsőbbségi részvények mind az adósság, mind a saját tőke jellemzői. Néhány fix szelvényt kap, például adósságot, és követelést igényel a tőke felértékelésére, akárcsak a tőke. Bizonyos elsőbbségi részvények átváltható elsőbbségi részvények. Lehetőségük van tőkévé történő átszámításra. Átváltás után a meglévő részesedési mintát felhígítják az elsőbbségi részvények hígítása előtti százalékos visszatartás csökkentésével.

# 3 - Munkavállalói részvényopció és opciók

A vállalatok biztosítják alkalmazottaiknak a részvényopciót, amely kompenzációként szolgál az alkalmazottak számára. Az alkalmazottaknak lehetőségük van egy adott időpontban és egy adott áron gyakorolni. Átalakítás után hígítják a meglévő részesedési mintát azáltal, hogy csökkentik a konverziós részvényopciók hígítása előtti százalékos visszatartást.

Vessen egy pillantást a Colgate 2014 10K változatának erre az opciótáblázatára. Ez a táblázat a Colgate kiemelkedő részvényopcióinak részleteit, valamint a súlyozott átlagos lehívási árat tartalmazza.

forrás: Colgate 10K Filing

Példa teljesen hígított részvényekre

Vegyünk egy példát arra, hogy ezek a részvények hogyan eredményezik a részesedés százalékos csökkenését az ilyen részvények kibocsátása előtt. Tegyük fel, hogy a vállalat 10000 részvényes számára kibocsátott 10000 darab részvényt bocsát ki.

Tehát ebben az esetben minden részvényes tulajdonában lesz a társaság 1% -os forgalomban lévő részvénye. Tegyük fel, hogy az átváltható adósságok, az átváltható elsőbbségi részvények és a részvényopciók kombinációja 3000 részvényt ad hozzá. Az egyes részvényesek százalékos részesedése a társaság saját részvényeiben 0,8% -ra csökken a korábbi 1% -os összeghez képest.

Példa a Colgate-re

Eddig megtudtuk, hogy nagyjából kétféle részesedésről van szó egy vállalatban. Az egyik az alaprészvény, amely nem veszi figyelembe a konvertibilis elemek hatását, a másik pedig a hígított EPS, amely elszámolja a konvertibilis elemek hatását. Az országok szabályozói kötelesek mind az egy részvényre jutó nyereséget, mind a hígított egy részvényre jutó eredményt jelenteni. Korábbi a nettó jövedelem az alapvető forgalomban lévő részvények számával, az utóbbi pedig a hígított forgalomban lévő részvények nettó jövedelme.

A Colgate törzsrészvényei 930,8 volt, a részvényopciók és a korlátozott részvényegységek miatti hígítás hatása 9,1 millió. Ezért a teljesen felhígított részesedés 939,9 millió lesz.

Előnyök

- A híg EPS-t eredményező munkavállalói részvényopciók elősegítik a vállalat számára a teljesítő munkavállaló megtartását, ami kompenzációt és motivációt jelent a munkavállaló számára.

- Amikor egy átváltható kötvény részvényekké alakul, időnként csökken a tőkeáttétel terhe a vállalat számára.

- Amikor egy átváltható kötvény részvényekké alakul, időnként csökkenti a társaság tőkeköltségét, mivel az adósságköltség általában alacsonyabb, mint a saját tőke költsége.

Hátrányok

- Ennek eredményeként csökken a társaság meglévő kiemelkedő részvényeseinek részesedése.

- Csökkenti a társaság részvényenkénti jövedelmét, amely csökkenti a vállalat értékelését.

- Előfordulhat, hogy az opciókat előre meghatározott megállapodás miatt részvényekké alakítják nagyon alacsony áron; ez csökkenti az egy részvényre jutó eredményt.

- Amikor egy átváltható kötvény részvényekké konvertálódik, időnként ez megnöveli a társaság tőkeköltségét, mivel az adósságköltség egyes kedvezőtlen helyzetekben magasabb lehet, mint a saját tőke költsége.

Korlátozások

- A fennálló hígított részvények száma és az egy részvényre jutó hígított eredmény csak az állami vállalatok jelentenek, a magánvállalkozások nem.

- A hígított egy részvényre jutó eredmény a konzervatívabb szám, amely a lehető legrosszabb forgatókönyvet veszi figyelembe.

- A két alap és hígított EPS közül a befektetők mindig a hígított EPS számot fogják megnézni. A valódi értéket tükrözi alapul abból a feltételezésből, hogy az összes hígító értékpapír átváltásra kerül, ami legtöbbször nem így van.

Fontos szempontok

- Az összes tőzsdén jegyzett társaságnak kötelező jelentenie a hígított részvényszámot és a hígított egy részvényre jutó eredményt is.

- A lehető legrosszabb esetet feltételezi, és a konzervatívabb szám.

- A befektetők mindig a hígított részvényenkénti nyereséget veszik figyelembe, nem az egy részvényre jutó alaperedményt, bár az alap EPS valódi tükröt ad.

Következtetés

Az állami társaságok feladata, hogy az alap és a hígított részvények számát egyaránt jelentse. A két alap és hígított EPS közül a befektetők mindig a hígított EPS számot fogják megnézni. Hígítva az EPS nem tükrözi a valódi értéket, mivel feltételezi, hogy az összes hígító értékpapír átváltásra kerül, ami legtöbbször nem így van.