A pénzügyi év és a naptári év közötti különbségek

Kétféle év érvényesül a vállalati világban. Ez a két év pénzügyi év és naptári év . Az évek közötti hasonlóság az, hogy ezek összesen 365 napig vagy egymást követő tizenkét hónapig tartanak. A naptári év január elsején kezdődik és minden év december 31-én ér véget, míg a pénzügyi év az év bármely napján elkezdődhet, de pontosan az adott év 365. napján zárul. Mindkét évben összesen tizenkét hónap van.

Mi az a pénzügyi év?

Pénzügyi évként meghatározható az az év, amelyben az üzleti szervezetek / cégek / vállalatok / szervezetek előszeretettel készítik az adott évre vonatkozó pénzügyi beszámolóikat. Ez az év nem minden országban lehet azonos. A pénzügyi év beszámolási módszerében a vállalatok dönthetnek úgy, hogy pénzügyi kimutatásukat más, tizenkét hónapos alapon készítik el, és nem ugyanazokkal, mint a naptári év.

12 hónapot használnak az éves („éves”) pénzügyi kimutatások kiszámításához és elkészítéséhez a világ minden tájáról származó vállalkozásokban és más szervezetekben.

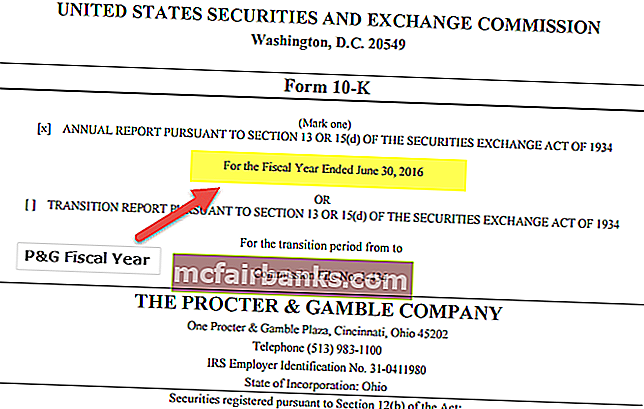

Nézzük meg a Procter & Gamble (P&G) pénzügyi beszámolóját.

Megjegyezzük, hogy a P&G a záróévtől eltérő évet használ a pénzügyi kimutatások elkészítéséhez, mint a Colgate. P & G használ a költségvetési végződő évre június 30.

Mi az a naptári év?

Egy évet egyszerűen úgy definiálnak, mint azt az időt, amelyet a föld egy nap körüli forradalom megtételére fordít.

Mi az a naptári év ? Általánosságban elmondható, hogy ez egy olyan év, amely egy adott naptári rendszer újév napján kezdődik és a következő új évet megelőző napon ér véget, és így egész napokból áll. Különböző naptári évek léteznek, például az iszlám naptár, a Gergely-naptár stb. Az egyiket a Gergely-naptár használja a legszélesebb körben. Január 1-jén kezdődik és december 31-én ér véget, 365 napból (négyévente egyszer 366 napból) áll.

A naptári év beszámolási módszerében a vállalatok elkészítik az évre vonatkozó pénzügyi beszámolóikat / kimutatásukat a január 1-jén történt tranzakciók alapján, és az összes többi tranzakciót beépítik az év 365 napjáig. December 31.

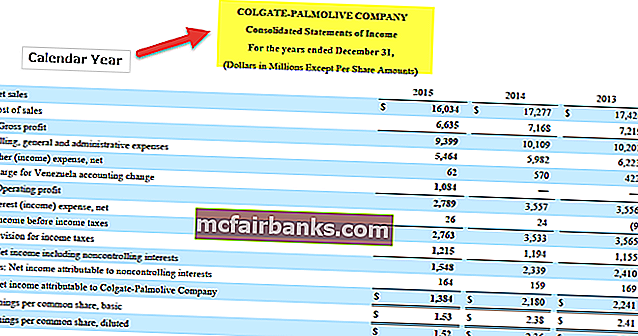

A Colgate beszámolja a december 31-én végződő évek pénzügyi kimutatásait. Ez egyszerűen azt jelenti, hogy a Colgate a Naptári évet használja (január 1. - december 31.).

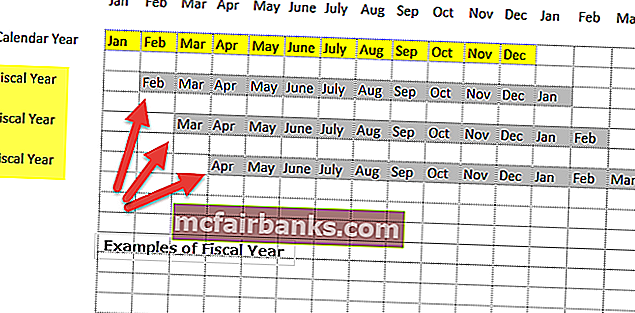

Naptár és pénzügyi év kiskereskedelmi esettanulmány

Vegyünk egy példát egy kiskereskedelmi vállalkozásra. A kiskereskedelmi szezonalitás általában decemberi és januári ünnepi hónapokban tapasztalható, ahol az eladások általában magasabbak, mint a többi hónapban.

Tegyük fel azt is, hogy a Coy R kiskereskedő lökhárító-eladásai december 15-én és január 16-án voltak. Alacsonyabb teljesítményt mutatott azonban december 16-án és január 17-én.

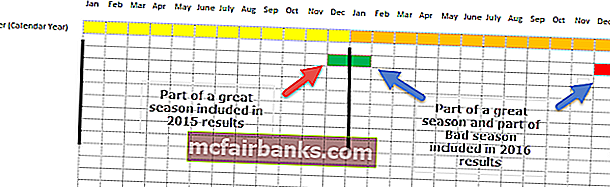

1. eset - Ha a Coy R a naptári évet követi

Ha a vezetés a naptári év alapján készíti el pénzügyi kimutatásait, akkor ennek két következménye lesz -

- A 2015. december 15-i nagy teljesítményű hónap bekerül a 2015-ös év végi eredményekbe

- A 2016-os eredményekben azonban szerepel egy jól teljesítő január 16-a és egy rosszul teljesítő 16-os hónapja.

Amikor összehasonlítjuk a 2015-ös eredményeket a 2016-os eredményekkel, megjegyezzük, hogy az összehasonlítás egyáltalán nem eredményes, mivel a szezonalitás teljes hatását nem ragadjuk meg.

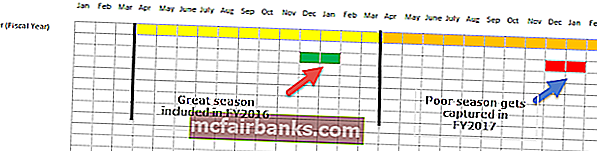

2. eset - Ha a kiskereskedő követi a pénzügyi évet

Ha a kiskereskedő a naptári évtől eltérő pénzügyi évet választ (például április 1. és március 31. között), akkor

- A 2016-os pénzügyi év (2015. április 1. és 2016. március 31.) a nagy teljesítményű hónapokat (2015. december 15. és január 16.) tartalmazza.

- Az FY2017 (2016. április 1. és 2017. március 31.) az alulteljesítő hónapokból (2016. december 16. és január 17.) fog állni.

Ezúttal, amikor összehasonlítjuk az FY2016-ot a FY2017-es évével, hatékonyan szembeállíthatjuk a kiváló szezont a gyenge szezonnal, ezáltal hatékonyan megragadva a szezonalitást.

Ezért előnyös a pénzügyi év.

Pénzügyi év vs naptári év infographics

Főbb különbségek

- A pénzügyi év és a naptári év közötti kritikus különbség az a tény, hogy az előbbi bármelyik napon elkezdődhet és pontosan a 365. napon ér véget, míg utóbbi január elsején kezdődik és minden évben december 31-én ér véget.

- A naptári év egy adott évben kezdődik és az adott év utolsó napján ér véget. A pénzügyi év esetében két egymást követő év a legvalószínűbb, hogy egy jelentési időszakra esik, és ez soha nem fog megtörténni egy naptári év esetében.

- Például egy vállalat 2015. április 1-jével kezdődő pénzügyi évet kíván, és ugyanez a 2016. március 31-i kezdő dátumtól számítva a 365. napon zárul le. Ily módon a vállalatnak pénzügyi éve van amely két egymást követő évet sikeresen lefedett. Szökőév esetén egy naptári évnek szükségszerűen szökőévvel kell rendelkeznie, amely 365 napos időszak, míg egy pénzügyi évnek lehet vagy nem szökőév. Ez teljes mértékben a pénzügyi év kezdetének és végének kiválasztott dátumától függ.

- Az ellenőrzési és számviteli mechanizmus nehézségei és kihívásai minimálisak lehetnek a naptári évet követő vállalatoknál, összehasonlítva a pénzügyi évet követő vállalatokkal.

- Ezt a nehézséget és a bonyodalmak szintjét a számvitel és az auditálás során olyan vállalatok tudják kielégíteni, amelyek nem követik a pénzügyi év következetes mintázatát, más szóval azok a vállalatok, amelyek pénzügyi éve évről évre változik. Ez megnehezíti számukra a pénzügyi tranzakciók nyilvántartását, és ugyanazt az ellenőrzést kapják a fizetési és adónyilvántartásokkal.

Összehasonlító táblázat

| Összehasonlítás alapja | Pénzügyi év | Naptári év | ||

| Meghatározás | 365 nap kezdődhet az év bármely napján, és pontosan az azt követő 12 hónap 365. napján vagy utolsó napján ér véget. | Tizenkét hónap kezdődik január első napján és pontosan december utolsó napján ér véget. | ||

| Napok száma | A pénzügyi év összesen 365 napos időszak; | Egy naptári év is 365 nap. | ||

| Hónapok száma | 12 egymást követő hónapja van. | Tizenkét egymást követő hónapja is van. | ||

| Kezdő dátum | Bármely dátumon elkezdődhet, amíg pontosan a 365. napon ér véget. | Január 1-jén kezdődik. | ||

| Befejezés dátuma | A pénzügyi év a 365 napon, vagy pontosan a kezdet dátumától számított 365 nap befejezése után zárulhat le. | A naptári év december 31-én ér véget. | ||

| Az ellenőrzés nehézségei és kihívásai | Azt lehet mondani, hogy az auditálás és a számvitel nehézségei és kihívásai magasak lesznek, ha egy vállalat pénzügyi év módszerét követi, és inkább azt állítja, hogy nem felel meg minden év időtartamának. | A naptári évet követő vállalatok könyvelésében és könyvvizsgálatában tapasztalt nehézségek és kihívások szintje nagyon minimális ahhoz a társasághoz képest, amely a pénzügyi év módszerét követi. | ||

| Szökőév | Lehet, hogy nem lesz szökőév. | Mindig négyévente egyszer lesz szökőév. | ||

| Egyszerűség | Ez nem ilyen egyszerű. | Ez egyenes és kényelmes lehetőség. |

Példák

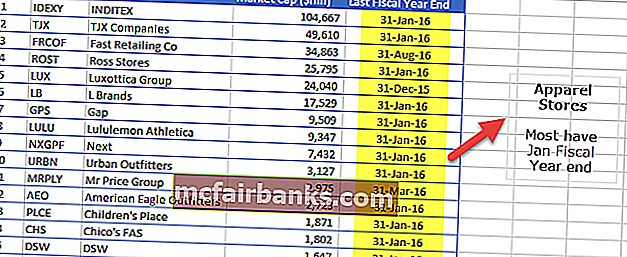

# 1 - Ruházati üzletek

Az alábbi táblázat a ruházati üzletek szektor piaci kapitalizációja (millió dollár) szerinti 15 legnagyobb vállalatát mutatja. Amint azt a kiskereskedő példájából láthatjuk, hogy a december és a január a legjobban teljesítő hónap, megjegyezzük, hogy a legtöbb ruházati üzlet a január végi pénzügyi év politikáját követi.

forrás: ycharts

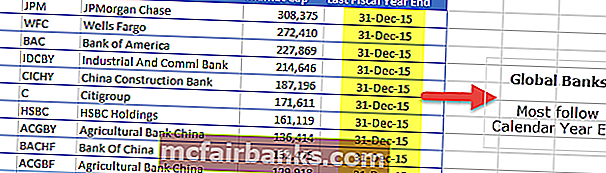

# 2 - Globális bankok

Az alábbi táblázat a tíz legnagyobb globális bankot mutatja piaci kapitalizáció szerint (millió dollár). Megjegyezzük, hogy mindegyikük a Naptár év végét követi pénzügyi beszámolási célokból.

forrás: ycharts

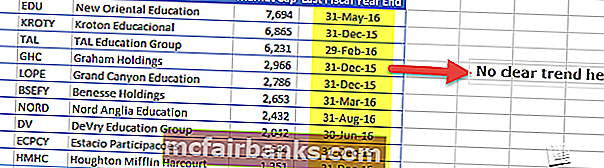

# 3 - Oktatási szektor

Az alábbi táblázat az Egyesült Államok tíz legnagyobb oktatási vállalatát mutatja piaci korlát (millió dollár) szerint. Megjegyezzük, hogy nincs egyértelmű tendencia a pénzügyi kimutatás év végi felhasználásában. Vannak, akik a naptári évet követik, míg az Új Keleti Oktatásnak év vége május 31.. Hasonlóképpen, a DeVry oktatás pénzügyi év vége június 30..

forrás: ycharts