A Közös méretű eredménykimutatás minden olyan sort bemutat, amely a társaság eredménykimutatásában rendelkezésre áll az értékesítés relatív százalékos arányában, és segít elemezni azokat a tételeket, amelyek a vállalat nyereségét vezérlik.

Mi a közös méretű jövedelem-kimutatás elemzése?

A „közös méretű eredmény-kimutatás” kifejezés az eredménykimutatás összes sorának külön oszlopban történő bemutatására utal, elsősorban a teljes értékesítés relatív százalékos arányában. Ez nem egy másik típusú eredménykimutatás, hanem csak egyfajta technika, amelyet a pénzügyi vezetők a vállalat eredménykimutatásának elemzésére használnak.

- A pénzügyi kimutatások elemzésében arra használják, hogy összehasonlítsák az azonos vagy különböző iparágakban működő vállalatokat, vagy összehasonlítsák ugyanazon társaság teljesítményét különböző időszakokban.

- Ezenkívül segít egy pénzügyi elemzőnek abban, hogy kapcsolatot teremtsen az eredménykimutatásban szereplő egyes számlák és az összes értékesítés között, és végül segít meggyőződni arról, hogy az egyes számlák hogyan befolyásolják a teljes jövedelmezőséget.

- A befektető szempontjából világos képet ad a különféle költségszámlákról, amelyeket kivonnak a teljes értékesítésből a nettó jövedelem előállításához.

Példák a szokásos méretű eredménykimutatás formátumára

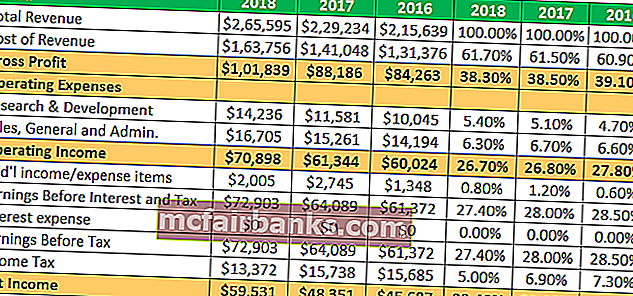

Vegyük az Apple Inc. példáját, hogy megértsük a koncepciót és lássuk az elmúlt három év pénzügyi alakulását.

Minden összeg millióban

Például látható, hogy a bruttó haszonkulcs és az üzemi jövedelem margin meglehetősen stabil volt az elmúlt három pénzügyi évben. Ugyanakkor a nettó jövedelem enyhe javulást tapasztalt ugyanebben az időszakban. Az elemző tovább mélyülhet, hogy meghatározza az okát annak érdekében, hogy értelmesebb betekintést nyerjen.

Itt letöltheti a részletes excel sablont.

A Colgate eredménykimutatásának általános formátuma

- A Colgate bruttó haszonkulcsa ezekben az években mindig 50% felett maradt.

- Az SGA-költségek a 2007. évi 36,1% -ról 2005-re 34,1% -ra csökkentek.

- Az effektív adókulcsok 44% -ra emelkedtek 2015-ben, szemben a korábbi évek átlagával 32-33% -kal.

- A működési bevételek jelentősen csökkentek 2015-ben.

- A nettó jövedelem jelentősen, kevesebb mint 10% -ra csökkent.

A közös méretű eredménykimutatás elemzésének előnyei

- Az A segít a pénzügyi felhasználóknak megérteni az eredménykimutatást az eredménykimutatás egyes tételeinek arányában vagy százalékában, a vállalat teljes értékesítésének százalékában.

- Segít az elemzőnek megállapítani a tendenciát az egyes tételek százalékos arányában az eredménykimutatásban és azoknak a vállalat nettó jövedelmére gyakorolt hatásában.

- A pénzügyi elemző egy közös nagyságrendű eredménykimutatást használhat arra, hogy egy pillantásra összehasonlítsa a különböző vállalkozások pénzügyi teljesítményét, mivel az egyes tételeket a teljes értékesítés százalékában fejezik ki.

Hátrányok

- Számos pénzügyi szakértő haszontalannak tartja a közös méretű eredménykimutatást, mert az egyes tételeknek nincs jóváhagyott standard aránya a teljes eladáshoz képest.

- Ha egy adott társaság eredménykimutatásának elkészítése évről évre nem következetes, akkor a közös méretű kimutatás eredménykimutatásának összehasonlító vizsgálata félrevezető lehet.

Korlátozás

- Nem segít a döntéshozatali folyamatban, mivel nincs jóváhagyott standard arány az eredménykimutatás összetevőjére, a teljes értékesítés százalékában.

- Abban az esetben, ha a pénzügyi kimutatások elkészítésében nincs következetesség a számviteli elvek, koncepciók, konvenciók változása miatt. A közös méretű eredménykimutatás meglehetősen lényegtelenné válik.

- Lehetetlen figyelmen kívül hagyni az ablakviselet hatásait a pénzügyi kimutatásokban. Ugyanakkor nem tudja kideríteni, hogy az egyes költségszámlák tényleges hatását a nettó jövedelemre vonatkozóan megalapozzák-e.

- A vállalat teljesítményének értékelése során nem képes megkülönböztetni a minőségi elemeket sem.

- Az eredménykimutatás különféle összetevőinek szezonális ingadozása idején nem ad megfelelő nyilvántartást. Mint ilyen, nem nyújtja meg a pontos információkat a nyilatkozat pénzügyi felhasználói számára.

Következtetés

Összegzésként elmondható, hogy a közös méretű eredménykimutatás megkönnyíti az összehasonlítást. Sokkal könnyebbé teszi az elemzést, így az elemző láthatja, hogy mi vezet a vállalat profitjához, majd összehasonlíthatja ezt a teljesítményt társaival. Ez lehetővé teszi az elemző számára, hogy megnézze, hogyan változott a teljesítmény az adott időszak alatt. A befektető szempontjából a közös nagyságrendű jövedelem-kimutatás segít kiszűrni a vállalat teljesítményét, amelyet a nyers eredménykimutatás nem fedhet fel.