Naplóutalvány jelentése

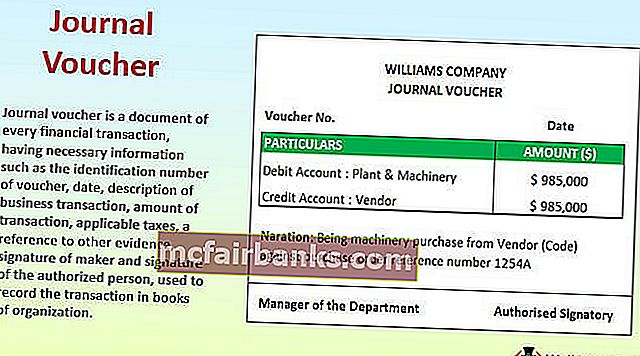

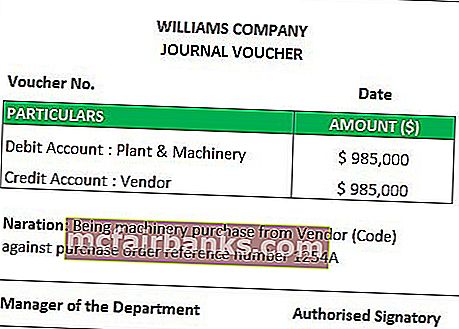

A naplóutalvány minden pénzügyi tranzakció dokumentuma, amely tartalmazza a szükséges információkat, például az utalvány azonosító számát, dátumát, az üzleti tranzakció leírását, a tranzakció összegét, az alkalmazandó adókat, hivatkozást más bizonyítékokra, a készítő aláírását és a meghatalmazott személy aláírása, a tranzakciónak a szervezet könyveiben történő rögzítése.

Magyarázat

- Minden tranzakcióhoz valamilyen fizikai biztonsági mentés szükséges, amely alapot jelent számára. A fizikai mentés nem más, mint a naplóutalványként ismert dokumentációs bizonyíték.

- Bizonyítékként tartalmazza a tényleges számlát tartalmazó információkat. A harmadik fél megadja a tényleges számlát. Az utalványt veszik alapul a pénzügyi tranzakciónak a szervezet könyvelésébe történő nyilvántartására.

- Az auditorok általában ellenőrzik az utalványt ellenőrzési eljárásuk részeként.

- A naplóutalványokat (más néven JV-k) olyan tranzakciókra használják, amelyek nem kapcsolódnak semmilyen tárgyi, készpénz-, banki és egyéb üzleti tranzakcióhoz. Ez azt jelenti, hogy a közös vállalkozásokat olyan tranzakciókhoz használják, mint amortizáció, átutalási tételek, kiigazító bejegyzések, céltartalékok, eredményszemléletű tételek, tárgyi eszközök hitelre vétele és eladása, nincs szükség többé leírásra stb.

- Ezek az utalványok könnyen nyomon követhetők bármely könyvelési rendszerben. Mivel ezek a tranzakciók nem rutinszerű tranzakciók, az auditorok elsőbbséget élveznek ezek felett.

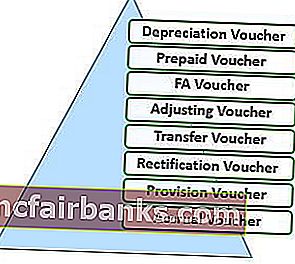

Típusok

- Amortizációs utalvány - Az év értékcsökkenési kiadásának rögzítésére.

- Előre fizetett utalvány - előre fizetett költségek rögzítésére;

- FA-utalvány - befektetett eszközök vásárlásának nyilvántartására;

- Az utalvány beállítása - A záró bejegyzések rögzítéséhez.

- Átutalási utalvány - Az egyik számla egyenlegének áthelyezéséhez a másikhoz.

- Rectification Voucher - Hiba kijavításához.

- Céltartalék utalvány - Költségek becsült alapon történő biztosítására.

- Felhalmozási utalvány - felhalmozási jövedelem nyilvántartására;

Célja

- Az elsődleges cél minden üzleti tranzakció kijavítása, amelyet tévesen rögzítenek. A kettős cél továbbá a nem készpénz-orientált tranzakciók könyvelésbe vétele.

- Minden tranzakció nem feltétlenül jár kiáramlással. Ezért az olyan tranzakciókhoz, mint a tárgyi eszközök értékcsökkenése, az immateriális javak amortizációja, a számlaegyenleg leírása, a naplóbejegyzések módosítása stb., Naplóutalványok használatára van szükség.

Jellemzők

- 1. A folyóiratok szabványosítottak

- Minden folyóirat-utalvány az alábbiakra vonatkozó információkat igényel:

- Azonosító szám

- Az ügyfél neve

- Tranzakció összege

- A tranzakció dátuma

- Betéti és hitelszámlák GL (főkönyv) kódokkal

- Okirati bizonyíték

- A végrehajtott ügylet jellegének rövid leírása.

- Minden folyóirat utalványhoz meghatalmazott személy jóváhagyása szükséges.

Példa a folyóirat-utalvány formátumára

# 1 - Gépbeszerzés

Magyarázat

A vállalat hitelt vásárolt üzemek és gépek számára. A Plant & Machinery egy valós számla jellegű (azaz eszköz a szervezet számára). Nem szokás, hogy a szervezet üzleti vállalkozásai naponta vásárolják az üzemet és a gépeket. Ennélfogva a társaság nem adhat ki vásárlási utalványt. A nyilvántartásba vitt dokumentum elkészítéséhez a vállalat a Journal összes utalványát felhasználhatja, amely tartalmazza a fenti részleteket. A szállítótól kapott számla bizonyítékként szolgál az említett Journal utalványhoz.

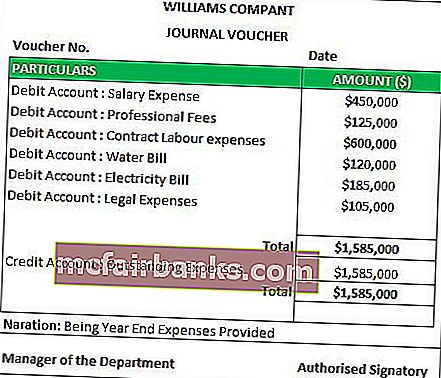

# 2 - Céltartalék fennálló költségekre

Magyarázat

Minden számviteli év végén a szervezetnek becsléseket kell készítenie a költségekről, amelyek a számviteli időszak vége szempontjából relevánsak lesznek. Ezért rendelkezéseket kell hozni. A tényleges számla azonban az érintett felektől (ha van ilyen) a következő számviteli időszakban érkezik meg. Az okirati bizonyítékok nem állnak rendelkezésre. Így a naplóutalványok a célt szolgálják. Bizonyítékként egy olyan munkát készítenek, amelyben megadják az összegek alapját. A feltételezés általában a vezetés tapasztalataira épül. Mivel a tényleges befizetés nem történik meg, és az érintett eladó sem könnyen azonosítható, a fennálló kiadások (kötelezettség) számláját jóváírják a könyvelésben

A folyóirat-utalvány elkészítéséhez szükséges dokumentumok

- Betéti és kreditjegyek bármely vásárlási vagy eladási hozamhoz

- Bármely nyújtott vagy beszerzett szolgáltatás esetén terhelési vagy kreditjegyek

- Költségszámla előre fizetett vagy fennálló költségek esetén.

- Az esetleges hibák kijavítását igazoló dokumentumok

- A nyomvonal-levelek a naplóutalványok alapjául is szolgálhatnak.

- Alapmunka a rendelkezésekért.

Használat és fontosság

- A nem készpénzes és nem kereskedési típusú tranzakciók rögzítésére szolgál.

- Segít az auditoroknak megérteni a pénzügyi tranzakciók üzleti hatását.

- Bizonyítékként szolgál a jövőbeni felhasználásra.

- A helyesbítési bejegyzések alapját képezi.

Naplóutalvány és naplóbejegyzés

- A „Naplójegy” és a „Naplóbejegyzés” szavakat felcserélhető módon használják. Van azonban különbség a kettő között. Az előbbi minden pénzügyi tranzakció kezdete, a későbbi pedig a számlakönyvekben megadott hatás.

- A naplóbejegyzést a naplóba, azaz az elsődleges könyvelésbe vezetik, míg az utalványok a naplóbejegyzés bizonyítékaként őrzött nyilvántartási dokumentumok.

- A naplóbejegyzések lehetnek egyszerűek (azaz egy terhelés és egy jóváírás) vagy összetettek (azaz egy vagy több terhelés és / vagy egy vagy több jóváírás). A naplóutalványokban azonban nincs ilyen különbség. Egy naplóutalványból tetszőleges számú naplóbejegyzés vonható le.

- A naplóbejegyzés után a következő lépés a bejegyzések könyvelése a megfelelő főkönyvekhez. Másrészt a naplóutalvány következő lépése a tranzakció rögzítése a rendszerbe.

Előnyök

- Minden üzleti tranzakciót a bekövetkezésük időrendi sorrendjében vezetnek.

- Segít a hibák kijavításában.

- Segít a nem készpénzes kiadások könnyű nyomon követésében.

- Segít az év végi könyvelés lezárásában.

- Sima biztonsági mentést biztosít a bejegyzések megfordításához.

- Segít az illetékes hatóság által előírt jelentős pénzügyi beszámolási előírások betartásában.

Hátrányok

- A legnagyobb hátrány, hogy nagy tranzakciók esetén nem képes minden információt megadni.

- Maga az utalvány nem segít nyomon követni az összes pénzügyi tranzakciót. Van esély arra, hogy kevés tranzakció kerüljön kimutatásra. Itt jön létre a könyvvizsgáló szerepe.

- A tranzakcióban nincs tényleges cash flow. Ennélfogva, ha a számviteli könyv nem tartalmaz megfelelő közzétételt, a pénzügyi kimutatások olvasója nem biztos, hogy megérti az összes ilyen felvétel hatását.

Következtetés

A naplóutalványok a nem készpénzes tranzakciók nyilvántartásának kezdetét jelentik. Ezek lényeges hatással vannak a szervezet nyereségére vagy veszteségére. Ezek a bejegyzések azonban a szervezet eredményszemléletű elszámolásának célját szolgálják. Ezeket a tranzakciókat a pénzforgalmi kimutatás elkészítésekor sem veszik figyelembe.