Részvénykutatási interjúkérdések

Ha részvénykutatási interjúkra hívják fel, bárhonnan bármilyen kérdést feltehet. Nem szabad ezt félvállról venni, mivel ez megváltoztathatja pénzügyi karrierjét. Az Equity Research interjúk kérdései technikai és trükkös kérdések keverékei. Tehát alapos ismeretekkel kell rendelkeznie a pénzügyi elemzésekről, az értékelésről, a pénzügyi modellezésről, a tőzsdéről, az aktuális eseményekről és a stresszinterjú kérdésekről.

Nézzük meg alább a 20 legfontosabb részvénykutatási interjúkérdést, amelyeket ismételten feltesznek a részvénykutatási elemzők pozíciójára.

Ez egy egyszerű fogalmi tőkekutatási interjú kérdés, amelyet először meg kell említenie a vállalati érték és a tőkeérték meghatározását, majd meg kell mondania a különbségeket közöttük.

A vállalati érték a következőképpen fejezhető ki:

- Vállalati érték = a részvény piaci értéke + az elsőbbségi részvény piaci értéke + az adósság piaci értéke + kisebbségi kamat - pénz és befektetések.

Míg a tőkeérték képlete a következőképpen fejezhető ki:

- Részvényérték = piaci kapitalizáció + részvényopciók + átváltható értékpapírokból kibocsátott tőke értéke - átváltható értékpapírok konverziójából származó bevétel.

Az alapvető különbség a vállalati érték és a tőkeérték között a vállalati érték segít a befektetőknek teljes képet kapni a vállalat aktuális pénzügyi ügyeiről; mivel a saját tőke értéke segíti őket a jövőbeli döntések alakításában.

2. kérdés: Melyek a leggyakoribb arányok a vállalat elemzéséhez?Osztályozható a leggyakoribb részvénykutatási interjúk kérdése. Az alábbiakban felsoroljuk a pénzügyi elemzés általános arányait, amelyek 7 részre oszthatók -

# 1 - Szolvenciamutató-elemzés

- Áramarány

- Gyors arány

- Készpénz arány

# 2 - Forgalmi arányok

- Követelések forgalma

- Napi követelések

- Készletforgalom

- Napok leltára

- Szállítói forgalom

- Fizetendő napok

- Készpénz-átváltási ciklus

# 3 - Működési hatékonysági arány elemzése

- Eszközforgalom aránya

- Nettó állóeszköz-forgalom

- Saját tőke forgalom

# 4 - Működési jövedelmezőségi elemzés

- Bruttó haszonkulcs

- Működési nyereség

- Nettó fedezet

- Az összes eszköz megtérülése

- Tőkearányos megtérülés

- Dupont ROE

# 5 - Üzleti kockázat

- Működő tőkeáttétel

- Pénzügyi tőkeáttétel

- Teljes tőkeáttétel

# 6 - Pénzügyi kockázat

- Tőkeáttétel aránya

- Adósság / saját tőke arány

- Kamatfedezeti arány

- Adósságszolgálati fedezeti arány

# 7 - Külső likviditási kockázat

- Bid-Ask Spread Formula

- Ez ismét az egyik leggyakoribb tőkekutatási interjúk kérdése. A pénzügyi modellezés nem más, mint a vállalat pénzügyeinek kivetítése nagyon szervezett módon. Mivel az Ön által értékelt vállalatok csak a korábbi pénzügyi kimutatásokat adják meg, ez a pénzügyi modell segít a tőkeelemzőknek megérteni a vállalat alapjait - arányokat, adósságot, részvényenkénti eredményt és egyéb fontos értékelési paramétereket.

- A pénzügyi modellezés során előre jelzi a vállalat mérlegét, pénzforgalmát és eredménykimutatását a következő évekre.

- Hivatkozhat például a Box IPO pénzügyi modellre és az Alibaba pénzügyi modellre, hogy többet megtudjon a pénzügyi modellezésről.

Ha még nem ismeri az értékelési modellt, kérjük, menjen át ezen az ingyenes pénzügyi modellezési képzésen

- A pénzügyi modellezés a vállalat korábbi pénzügyi kimutatásainak standard formátumban történő feltöltésével kezdődik.

- Ezt követően ezt a három állítást lépésről lépésre pénzügyi modellezési technikával vetítjük ki.

- A három állítást más ütemtervek támasztják alá, mint például az adósság- és kamatláb, az üzemek és gépek és az értékcsökkenési leírás, a forgótőke, a saját tőke, az immateriális javak és az amortizációs ütemtervek stb.

- Miután elkészült az előrejelzés, a DCF megközelítéssel léphet a vállalat értékeléseire,

- Itt kell kiszámítania a vállalathoz történő szabad cash flow-t vagy a saját tőkéhez való szabad cash flow-t, és meg kell találnia ezen cash flow-k jelenértékét a részvény valós értékelésének megállapításához.

Ez egy klasszikus tőkekutatási interjú kérdés. A vállalat számára a szabad cash flow az a többlet pénz, amely a működőtőke-szükséglet, valamint a befektetett eszközök fenntartásával és megújításával kapcsolatos költségek figyelembevétele után keletkezik. A cég számára a szabad pénzáramlás az adósság tulajdonosaihoz és a részvényesekhez jut.

Szabad cash flow cégre vagy FCFF számítás = EBIT x (1 adókulcs) + Nem pénzbeli díjak + A működőtőke változásai - Tőkekiadások

Az FCFF-ről itt tudhat meg többet

6. kérdés - Mi a szabad tőkeáramlás a saját tőkéhez?Bár ezt a kérdést gyakran felteszik értékelési interjúk során, ez azonban várhatóan részvénykutatási interjú kérdés lehet. Az FCFE azt méri, hogy egy cég mennyi „készpénzt” tud visszatéríteni részvényeseinek, és az adók, a tőkekiadások és az adósság cash flow-k gondozása után számítják ki.

Az FCFE modellnek vannak bizonyos korlátai. Például csak azokban az esetekben hasznos, amikor a vállalat tőkeáttétele nem ingatag, és nem alkalmazható változó adósságtőke-felvétellel rendelkező vállalatokra.

FCFE képlet = Nettó jövedelem + Értékcsökkenési leírás + Változások a WC-ben + Capex + Nettó hitelfelvételek

Az FCFE-ről itt tudhat meg többet.

7. kérdés - Mi a kereseti idény? Hogyan definiálnád?Megjelenik részvénykutatási interjún? - Feltétlenül ismerje ezt a részvénykutatási interjúk kérdését.

forrás: Bloomberg.com

Iparágunkban a vállalatok kihirdetnek egy konkrét dátumot, amikor bejelentik negyedéves vagy éves eredményeiket. Ezek a vállalatok tárcsázási számot is kínálnak, amelynek segítségével megvitathatjuk az eredményeket.

- Az adott dátum előtt egy héttel az a feladat, hogy frissítsen egy táblázatot, amely tükrözi az elemző becsléseit és a legfontosabb mutatókat, például EBITDA, EPS, Free Cash Flow stb.

- A bejelentés napján a sajtóközlemény kinyomtatása és a legfontosabb pontok gyors összefoglalása a feladat.

Hivatkozhat erre a cikkre, ha többet szeretne megtudni a keresési idényről

8. kérdés - Hogyan végzi az érzékenység elemzését a részvénykutatásban?Az egyik technikai tőkekutatási interjú kérdés.

- Az excel használatával végzett érzékenység-elemzés az egyik legfontosabb feladat, miután kiszámolta az állomány valós értékét.

- Általában a növekedési ráta, a WACC és más inputok alapeset-feltételezéseit alkalmazzuk, amelyek a cég alapértékét eredményezik.

- Annak érdekében azonban, hogy az ügyfelek jobban megértsék a feltételezéseket és azoknak az értékelésekre gyakorolt hatását, elő kell készítenie egy érzékenységi táblázatot.

- Az öregségi táblázatot az Excel DATA TABLES segítségével készítik el.

- Az érzékenységi elemzést népszerűvé teszik a WACC változásainak és a vállalat növekedési ütemének részvényárfolyamra gyakorolt hatásának mérésére.

- Amint fentről látjuk, az alapesetben a 3% -os növekedési ráta és a 9% -os WACC feltételezésekor az Alibaba Enterprise értéke 191 milliárd dollár

- Ha azonban feltételezhetjük, hogy 5% -os növekedési ütemet és WACC-t 8% -nak mondunk, akkor 350 milliárd dollár értéket kapunk!

Ez egy nem technikai méltányossági kutatási interjú kérdés. Az összeférhetetlenség elkerülése érdekében „korlátozott lista” készül.

Amikor a befektetési banki csapat azon ügylet lezárásán dolgozik, amelyre csapatunk kiterjed, akkor nem engedélyezhetünk jelentések megosztását az ügyfelekkel, és becsléseket sem fogunk tudni megosztani. Csapatunk számára korlátozva lesz a modellek és kutatási jelentések küldésének az ügyfeleknek. Nem fogunk tudni nyilatkozni sem az ügy érdemeiről, sem hátrányairól.

10. kérdés - Melyek a leggyakoribb szorzók, amelyeket az értékelés során használnak?Várja ezt a várható részvénykutatási interjú kérdést. Kevés gyakori többszöröst használnak az értékelés során -

- EV / Értékesítés

- EV / EBITDA

- EV / EBIT

- PE arány

- PEG arány

- Ár-pénzáramlás

- P / BV arány

- EV / eszközök

A WACC-t általában a cég tőkeköltségének nevezik. A tőke kölcsön felvételének költségeit a piacon lévő külső források szabják meg, nem pedig a vállalat vezetése. Összetevői: adósság, törzsrészvény és preferált részvény.

A WACC képlete = (Wd * Kd * (1-adó)) + (We * Ke) + (Wps * Kps).

ahol,

- Wd = az adósság súlya

- Kd = az adósság költsége

- adó - Adókulcs

- Mi = a saját tőke súlya

- Ke = a saját tőke költsége

- Wps = az előnyben részesített részvények súlya

- Kps = Előnyös Részvények Költsége

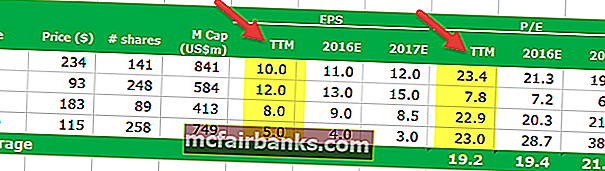

A záró PE arányt a múlt részvényenkénti nyereségének felhasználásával számolják, a Forward PE arányt azonban az előrejelzett részvényenkénti nyereség alapján számítják. Kérjük, olvassa el az alábbiakban egy példát a Trailing PE vs az előre mutató PE arányra.

- Következő árkereseti arány képlet = $ 234 / $ 10 = $ 23.4x

- Határidős árbevétel arány képlete = $ 234 / $ 11 = $ 21.3x

További részletekért nézze meg a Trailing PE vs Forward PE oldalt

13. kérdés - Negatív lehet a végérték?Ez egy trükkös részvénykutatási interjú kérdés. Felhívjuk figyelmét, hogy ez megtörténhet, de csak elméletben. A végértékhez lásd az alábbi képletet

Ha valamilyen okból a WACC alacsonyabb, mint a növekedési ráta, akkor a végérték értéke negatív lehet. A gyorsan növekvő vállalatok negatív végértékeket kaphatnak csak e képlet visszaélése miatt. Felhívjuk figyelmét, hogy egyetlen vállalat sem tud végtelen ideig nagy ütemben növekedni. Az itt alkalmazott növekedési ütem olyan stabil növekedési ütem, amelyet a vállalat hosszú időn keresztül képes generálni. További részletekért olvassa el ezt a részletes útmutatót a végértékhez

14. kérdés - Ha portfóliókezelő lennél, és befektetnél 10 millió dollárt, akkor mit tenne vele?Ezt a részvénykutatási interjú kérdést ismételten felteszik.

Az ideális válasz erre a kérdésre az, ha kiválasztunk néhány jó részvényt, nagy tőkét, közepes tőzsdei részvényt és kis tőkét stb.), És az interjúztatót kb. Azt mondaná a kérdezőnek, hogy 10 millió dollárt fektet be ezekbe a részvényekbe. Tudnia kell a kulcsfontosságú vezetőkről, kevés értékelési mutatóról (PE sokszorosok, EV / EBITDA stb.) És ezekről a részvényekről kevés működési statisztikáról, hogy az információkat felhasználhassa érvelésének alátámasztására.

Hasonló típusú kérdések, amelyekre hasonló válaszokat adna:

- Mitől vonzóbb az Ön számára egy vállalat?

- Adj nekem egy készletet stb.

Az az ok, amiért a csúcstechnológiájú vállalat PE magasabb, talán az, hogy a csúcstechnológiával foglalkozó vállalatnak magasabb növekedési elvárásai vannak.

- Miért releváns? Mivel a várható növekedési ráta valójában PE-szorzó -

- [{(1 - g) / ROE} / (r - g)]

- Itt g = növekedési sebesség; ROE = saját tőke megtérülés & r = tőke költség.

Magas növekedésű vállalatoknál a PEG arány helyett a PEG arányt kell használni

16. kérdés - Mi a BETA?Ez az első 5 legjobban várt részvénykutatási interjú kérdés közé tartozik. A béta olyan történelmi mérőszám, amely a részvények hozamának tendenciáját mutatja a piac változásához képest. A béta általában regresszióanalízissel kerül kiszámításra.

Az 1-es béta azt jelentené, hogy egy vállalat részvényei egyformán arányosak lennének a piac változásával. A 0,5-ös béta azt jelenti, hogy a részvény kevésbé ingatag, mint a piac. A 1,5-ös béta pedig azt jelenti, hogy a részvény ingadozóbb, mint a piac. A béta hasznos mérőszám, de történeti. Tehát a béta nem tudja pontosan megjósolni, hogy mi lesz a jövővel. Ezért a befektetők gyakran kiszámíthatatlan eredményeket találnak a béta mérőszámként.

Most nézzük meg a Starbucks Beta trendjeit az elmúlt években. A Starbucks bétája az elmúlt öt évben csökkent. Ez azt jelenti, hogy a Starbucks részvényei kevésbé ingatagak a tőzsdéhez képest. Megjegyezzük, hogy a Starbucks Beta értéke 0,805x

Egy másik trükkös részvénykutatási interjú kérdés. Az EBITDA a kamat, adók, értékcsökkenés és amortizáció előtti eredményt jelenti. Az EBIT pedig a kamatok és adók előtti eredményt jelenti. Számos vállalat az EBITDA többszörösét használja pénzügyi kimutatásaiban. Az EBITDA az a kérdés, hogy nem veszi figyelembe az értékcsökkenést és amortizációt, mivel ezek „nem készpénzes kiadások”. Még akkor is, ha az EBITDA-t arra használják, hogy megértsék, mennyit kereshet egy vállalat; mégsem számolja el az adósság költségeit és annak adóhatásait.

A fenti okokból még Warren Buffett sem kedveli az EBITDA többszörösét, és soha nem szereti az azt használó vállalatokat. Szerinte az EBITDA ott használható, ahol nincs szükség „tőkekiadásokra” költeni; de ritkán fordul elő. Tehát minden vállalatnak az EBIT-et kell használnia, nem az EBITDA-t. Említ példákat a Microsoftra, a Wal-Martra és a GE-re is, amelyek soha nem használják az EBITDA-t.

18. kérdés - Milyen gyengeségei vannak a PE értékelésének?Erre a méltányossági kutatási interjú kérdésére nagyon egyszerűen válaszolni kell. Kevés gyengesége van a PE értékelésének, még akkor is, ha a PE fontos arány a befektetők számára.

- Először is, a PE arány túl egyszerű. Csak vegye fel a részvény aktuális árát, majd ossza el a társaság legutóbbi eredményével. De figyelembe vesz-e más dolgokat? Nem.

- Másodszor, a testnevelésnek relevánsnak kell lennie az összefüggéseknek. Ha csak a PE arányt nézzük, akkor nincs értelme.

- Harmadszor, a PE nem veszi figyelembe a növekedést / a növekedés hiányát. Sok befektető mindig figyelembe veszi a növekedést.

- Negyedszer, P (a részvény ára) nem veszi figyelembe az adósságot. Mivel a részvények piaci ára nem nagy mércéje a piaci értéknek, az adósság szerves része annak.

Ez a részvénykutatási interjú kérdése tisztán a közgazdaságtanon alapszik. Át kell gondolni, majd megválaszolni a kérdést.

Először is vizsgáljuk meg az első lehetőséget.

- Az első lehetőségnél az egyes termékek árát 10% -kal emelik. Mivel az ár nem rugalmas, a kért mennyiség csekély változása akkor is megtörténne, ha az egyes termékek ára emelkedne. Tehát ez azt jelenti, hogy több bevételt és jobb profitot termelne.

- A második lehetőség a mennyiség 10% -os növelése új termék bevezetésével. Ebben az esetben az új termék bevezetése több általános költséget és gyártási költséget igényel. És senki sem tudja, hogy állna ez az új termék. Tehát még ha a volumen is növekszik, két hátránya lenne - az egyik, bizonytalanság lenne az új termék értékesítésével kapcsolatban, kettő pedig a termelési költségekkel nőne.

E két lehetőség vizsgálata után úgy tűnik, hogy az első lehetőség jövedelmezőbb lenne az Ön számára, mint a KFC franchise-tulajdonosának.

20. kérdés - Hogyan elemezne egy vegyipari vállalatot (vegyipari vállalat - MI?)?Még ha nem is tud semmit erről a részvénykutatási interjúkérdésről, józan ész, hogy a vegyipari vállalatok pénzük nagy részét kutatásra és fejlesztésre fordítják. Tehát, ha megnézhetjük a D / E (adósság / saját tőke) arányukat, akkor az elemző számára könnyebb lenne megérteni, hogy a vegyipari vállalat mennyire hasznosítja tőkéjét. Az alacsonyabb D / E arány mindig azt jelzi, hogy a vegyipari vállalat pénzügyi állapota erős. A D / E mellett megnézhetjük a nettó haszonkulcsot és a P / E arányt is.