Mi az ablaköltözet a könyvelésben?

A könyvelés ablaktáblája a manipulációra utal, amelyet a vállalat vezetése szándékosan végzett a pénzügyi kimutatásokban annak érdekében, hogy kedvezőbb képet alkosson a vállalatról a pénzügyi kimutatás felhasználói előtt, még mielőtt az nyilvánosságra kerülne.

Az ablakkötés a könyvelésben azt jelenti, hogy a vezetőség erőfeszítéseket tett a társaság pénzügyi kimutatásainak megjelenésének javítása érdekében, mielőtt azokat nyilvánosan közzétették volna. A pénzügyi kimutatások manipulálása az üzleti élet kedvezőbb eredményeinek bemutatása. A befektetők megtévesztésére szolgál. A vállalatok és a befektetési alapok használhatják.

- Akkor történik, amikor egy vállalatnak / üzletnek nagy a részvényeseinek száma, és a menedzsment azt akarja vetíteni a befektetőknek / részvényeseknek, hogy az üzlet jól megy, és szeretné, ha pénzügyi információik vonzónak tűnnének számukra.

- Ezt úgy hajtják végre, hogy egy vállalat pénzügyi helyzete az egyik kritikus paraméter, és döntő szerepet játszik az új üzleti lehetőségek, a befektetők és a részvényesek behozatalában.

- Az ablaktáblázat félrevezetheti a befektetőket és más érdekelt feleket, akik nem rendelkeznek megfelelő üzleti ismeretekkel az üzletről.

- A szoros üzleti tevékenységben ez nem történik meg, mivel a tulajdonosok tisztában vannak a társaság teljesítményével.

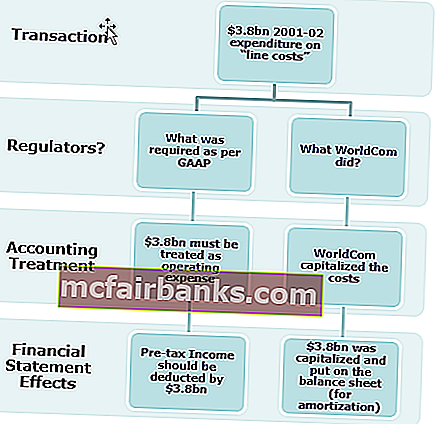

Példa ablaktáblázatra (WorldCom)

A Worldcom-eset az egyik leghírhedtebb példa az ablakviseletre, amelyet a bevételek felfújásával valósítottak meg a költségek nem megfelelő tőkésítése révén. A WorldCom 2002 júliusában csődöt hirdetett. Számviteli és pénzügyi vezetők értékpapír-csalással vádolták.

A kirakatrendezés célja a könyvelésben

- A részvényesek és a potenciális részvényesek érdekelni fogják a társaságba történő befektetéseket, ha a pénzügyi megjelenés jó.

- Hasznos forrást keresni a befektetőktől, vagy hitelt szerezni.

- A társaság részvényárfolyama fel fog lendülni, ha jó a pénzügyi teljesítmény.

- Az adókikerülés rossz pénzügyi eredmények bemutatásával valósítható meg.

- A rossz vezetési döntések leplezése.

- Javítja a vállalkozás likviditási helyzetét;

- Stabil nyereség és eredmények felmutatása a vállalat számára.

- Ennek célja a társaság pénzügyi stabilitásának megnyugtatása a pénzkölcsönök számára.

- Célzott pénzügyi eredmények elérése érdekében történik.

- A befektetés jó megtérülésének bemutatására szolgál.

- A vezetői csapat teljesítménybónuszának növelése a túlzott nyereség alapján.

- A tényleges üzleti helyzet leplezése abban az esetben, ha a vállalkozás fizetésképtelenséghez közeledik.

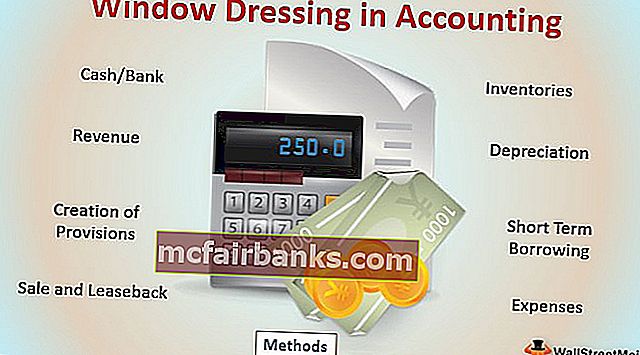

Az ablakkötés legfontosabb módszerei a könyvelésben

- Készpénz / Bank: A fizetés elhalasztása a beszállítók felé, hogy a beszámolási időszak végén a készpénz / bank egyenlege magas legyen. A régi eszközök eladása annak érdekében, hogy a készpénz egyenleg javuljon és jobb likviditási helyzetet mutasson, ugyanakkor a befektetett eszközök egyenlege nem sokban különbözik egymástól, mivel ez egy régi eszköz, amelynek több az amortizációja.

- Készletek: A készletek értékelésének megváltoztatása a nyereség növelése vagy csökkentése érdekében.

- Bevétel: A vállalatok kedvezményes áron értékesítenek termékeket, vagy különleges ajánlatokat adnak az év végi eladások növelése érdekében, hogy a vállalat pénzügyi teljesítménye jobb legyen.

- Értékcsökkenés: Az amortizációs módszer megváltoztatása gyorsított értékcsökkenésről lineáris értékcsökkenési módszerre, így a nyereség javulni fog.

- Céltartalékok létrehozása: A könyvelés körültekintésének fogalmának megfelelően megköveteli a költségek és kötelezettségek mielőbbi nyilvántartását, de a bevételt csak akkor, ha megvalósul vagy biztosított. Ha felesleges tartalék keletkezik, az csökkentheti a nyereséget és a megfelelő adófizetést.

- Rövid lejáratú hitelfelvétel: A rövid távú hitelfelvétel a szervezet likviditási helyzetének fenntartása érdekében valósul meg

- Értékesítés és visszlízing: Az eszközök értékesítése a pénzügyi év vége előtt, a pénz felhasználásával finanszírozza az üzletet és fenntartja a likviditási pozíciót, és hosszabb távra visszabérli az üzleti tevékenységhez.

- Költségek: A tőkekiadások bevételi kiadásként történő bemutatása a nyereség alulértékeléséhez;

A fentiek néhány ötletet az ablakkötéshez a könyvelésben; sok más módon lehet a pénzügyeket kezelni és bemutatni a menedzsment igényeinek megfelelően.

Az ablaktáblázást elsősorban a részvényárfolyam növelése és a potenciális befektetők érdekeltté tétele érdekében végzik. Ez a koncepció etikátlan, mivel félrevezető, és csak rövid távú előnyt jelent, mivel csupán a jövőbeli időszak előnyeit veszi igénybe.

Hogyan lehet azonosítani a kirakatrendezést a könyvelésben?

A könyvelés kirakása a pénzügyi kimutatások megfelelő elemzésével és összehasonlításával észlelhető. A pénzügyi paramétereket és egyéb elemeket megfelelően felül kell vizsgálni, hogy megértsék az üzleti helyzetet.

Az alábbiakat lehet megvizsgálni a vállalat pénzügyi helyzetével az ablakviselet azonosításához.

- A készpénzegyenleg javulása a rövid lejáratú kölcsönök vagy a nem operatív tevékenységbõl származó cash flow miatt. A cash flow kimutatás megfelelő felülvizsgálatát el kell végezni annak ellenőrzésére, hogy mely tevékenység eredményezte a pénz beáramlását.

- A számlaegyenleg bármelyikének szokatlan növekedése vagy csökkenése, és ennek hatása a pénzügyekben

- A számviteli politika változása az év során, mint a készletértékelés változása, az értékcsökkenési módszer változása stb.

- Az értékesítés javulása a hatalmas kedvezmények és a szállítói kötelezettségek növekedése miatt;

Következtetés

A könyvelés ablaktábla rövid távú megközelítés a pénzügyi kimutatások és portfóliók jobb és vonzóbb kinézetéhez, mint amilyenek valóban vannak. A befektetők félrevezetése a valós teljesítménytől megtörtént. Etikátlan gyakorlat, mivel megtévesztéssel jár, és a vezetőség érdekében történik.