Hozamgörbe

A görbék a gazdaságra gyakorolt hatás egyik legalapvetőbb mérőszáma a különféle tényezők miatt, és a gazdaság fontos mozgatórugói is. Valószínűleg azért, mert személy szerint kissé mélyen belemerülök a kötvényekbe, bár nem sokan értenének egyet a második részével. De kétségtelen, hogy a hozamgörbék több dolgot jeleznek egy gazdaságról és néha a globális gazdaság állapotáról.

- A kamatlábak időbeli szerkezete

Kötvény hozam és kamatlábkockázat

Mielőtt belemerülnék, feltételezem, hogy tudnia kell, mi a kötelék. Ha nem, akkor a kötvény papír / dokumentum, amely a kötvény kibocsátója által felvett hitelt jelzi. Mivel hitelt vesznek fel, a kibocsátó kamatlábat fizet a kötvény tőkekamatlábaként ismert kamatlábként, és a megtérülési rátát, amelyet a kötvénytulajdonos (hitelező) a kötvény élettartama alatt elérne, lejáratig tartó hozamként (YTM) vagy a kötvény hozama. Többet kereshet a Google-on a kötvények alapjairól, például a par kötvényekről, a diszkont kötvényekről stb., És visszatérhet ehhez a cikkhez.

A második megjegyzendő, hogy a kötvényárak és azok hozama a legtöbb esetben ellentétes irányba mozog. Ez egy olyan alapelv, amely a kötvénypiacokat minden más dolog egyenlőségének feltételezésével irányítja. Képzelje el, hogy van olyan kötvénye, amely 10% -os kupont fizet neked, és 10% -ot hoz vagy hoz vissza a futamidőn (par kötvény). Ha a piaci kamatláb emelkedik, akkor a kötvények hozama is emelkedni fog, mivel a résztvevők magasabb megtérülést követelnek. A hasonló kibocsátók által kibocsátott kötvények mondjuk 12% -ot hoznának. Így a birtokában lévő kötvény kevesebb, mint egyenértékű új kibocsátást hoz, ami csökkenti a birtokában lévő kötvények iránti keresletet, 10% -os hozamot eredményezve, sőt egyesek el is adhatják ezeket a kötvényeket, és a pénzt a 12% -os hozamú kötvényekbe helyezik. Ez csökkenti a birtokában lévő kötvény árfolyamát, amely a hozamok növekedése miatt következett be. Ez az áresés 12% -ra emeli a kötvény hozamát, így összhangba hozza azt a piaccal.Hasonló logika segítségével próbáld megérteni, miért emelkedne egy kötvény ára, ha csökken a hozam. Ez az áresés és a kamatláb-változások miatti áremelkedés (attól függően, hogy milyen kezdeti pozíciót vettek fel, függetlenül attól, hogy rövid kötvényt vásárolt vagy eladta-e) kötvénykockázatnak nevezik.

Hozamgörbe

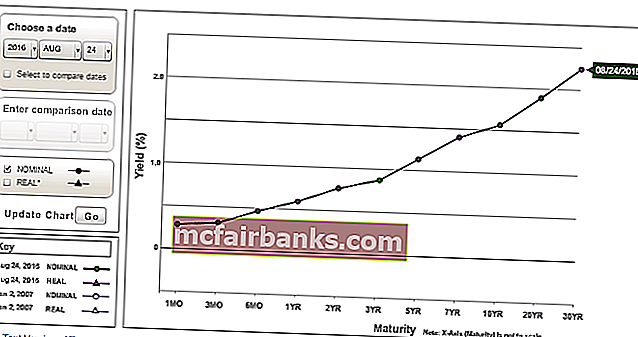

A hozamgörbe egy adott kibocsátó kötvényhozamának diagramja a függőleges tengelyen (Y-tengely) a vízszintes tengelyen (X-tengely) lévő különböző futamidőkkel / lejáratokkal szemben. De általában, amikor a piaci szakértők beszédét hallja a hozamgörbéről, hivatkozunk az államkötvény hozamgörbéjére. A vállalati kötvény hozamgörbéinek felvételét külön megemlítjük. A kormány elsősorban a költségvetési hiány finanszírozására bocsát ki kötvényeket. Az alábbiakban bemutatjuk az olasz és spanyol államkötvények hozamgörbéjét, más néven szuverén hozamgörbét az említett napon. A hozamgörbék keresése az interneten sem olyan nehéz.

Forrás: Bloomberg.com

A kormány különböző tenorok kötvényeit bocsátja ki. Vannak, akik valóban rövid távúak, mások pedig valóban hosszú távúak lehetnek. A legrövidebb futamidejű kötvényeket általában T-Bills-nek hívják (ahol a „T” jelentése a kincstár), amelyek lejárata kevesebb, mint egy év. A T-kötvények általában 1 év és 10 év közötti lejáratúak (2 év, 5 év, 10 év néhány általános T-kötvény kibocsátás). A T-kötvények általában a leghosszabb lejáratúak, de attól függenek, hogy általában hogyan osztályozzák őket egy nemzetben. Általában a 10 évnél hosszabb lejáratú kötvényeket tekintik T-kötvényeknek (15 év, 20 év, 30 év, 50 év néhány általános kötvénykibocsátás). Néha a 10 éves kötvényt is T-kötvénynek tekintik.

Tehát mi a következtetés? Ezeket a kifejezéseket meglehetősen lazán használják a piacon, és nem tulajdonítanak nagy jelentőséget annak, hogy miként hivatkozunk rájuk. Ez szubjektív, és valójában nem számít sokat, hacsak nem teljesen elcsavarjuk - a T-Bill nem is nevezhető T-Bondnak tévedésből. Ez egyfajta katasztrófa lenne! De az emberek azt mondhatják, hogy az 5 év vagy bármelyik év kötvénye x% -ot hoz.

A sajátosságok helyesbítése érdekében általában azt mondják, hogy „a 10 éves UST-k (US Treasury) / a 10 éves referenciaértékek 1,50% -ot hoznak, vagy a 10 éves BTP-k (olasz kötvények) 1,14% -ot, vagy az 5 éves UK Gilts például 0,20% -on vannak ”.

forrás: money.net

Tekintettel erre a hozamgörbe alapvető megértésére, a hozamgörbét másképpen is meghatározhatjuk - a hozamok különbségét a legmagasabb és a legalacsonyabb tenor kötvény között. Jobb? Itt van ennek a szubjektív része - a legmagasabb futamidejű kötvény a likviditástól, a piaci szereplők közötti közösségtől, a tekintélyes tenortól és egyéb tényezőktől függ. Például

korábban az amerikai hozamgörbét neveznénk a 30 éves és a 2 éves hozamok különbségének. Most az egyik a 10 éves és a 2 éves hozamok különbségének nevezi. Így alakult. Nyilvánvaló, hogy ebben az esetben a grafikon másképp nézne ki, mivel ez elosztja mondjuk a 2 éves és a 10 éves hozamokat.

Hozamgörbe meredeksége

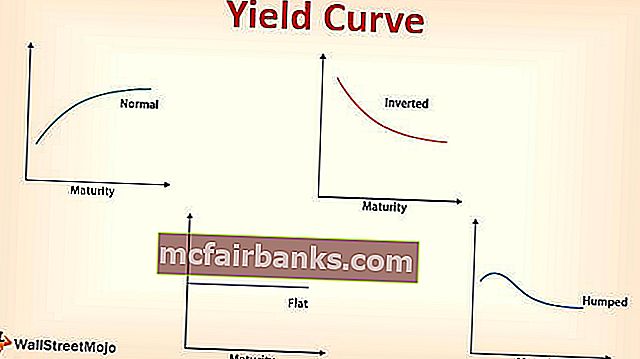

A korábbi grafikon és szinte bármely más hozamgörbe grafikonja „felfelé hajló”.

Felfelé mutató lejtéshozam görbe

Az ok egyszerű - hosszabb a tenor, annál kockázatosabb. Ha 2 éves bankhitelt vesz fel, akkor alacsonyabb kamatot kell fizetnie, mint egy 5 éves hitelé, amely alacsonyabb lenne, mint egy 10 éves hitelé. Ugyanez vonatkozik a kötvényekre is, mivel ezek lényegében hitellejáratú prémiumok. Ez a gazdaság megalapozottságának mutatója is. Egy emelkedő lejtő hozamgörbe azt jelzi, hogy a gazdaság normálisan működik. Minél meredekebb a görbe, az a benyomás, hogy a gazdaság normális, és nem olyan recesszióban van, mint egy forgatókönyv, hamarosan. Miért jelzi a görbe a gazdaság helyzetét? A kormány az országot és a gazdaságot irányítja a központi bankkal együtt, amely szintén a kormány része.

forrás: kincstár.gov

Azok a kamatlábak, amelyek mellett felveszik a hitelt, általában kockázatmentesek, és a gazdaság más résztvevőinek, például az intézményeknek és magánszemélyeknek felszámított kamatlábakat ezen kamatlábak felett határozzák meg, mivel a hitelfelvevő magában rejti a visszafizetési kockázatot stb. árak hozzáadódnak.

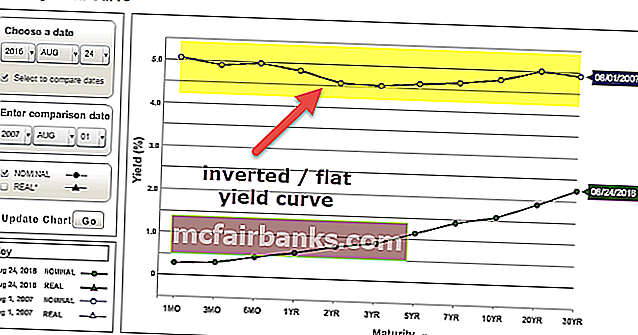

Lapos / fordított hozamgörbe

Ha a görbe lapos vagy fordított, az azt jelezheti, hogy a gazdaság zárt vagy recesszióban van. Képzelje el, ha a hosszú és a rövid kamatlábak majdnem megegyeznek, vagy hogy a hosszú kamatlábak alacsonyabbak, mint a rövid kamatlábak. Nyilvánvalóan inkább a hosszú távú hitelfelvételt részesítenénk előnyben, mivel ezek hosszabb ideig alacsonyabb kamatlábat rögzítenek, ami azt jelzi, hogy a hosszú és a rövid kamatlábak közötti általános kockázati egyenlet durva. Minél hosszabb ideig hajlandóak a befektetők hosszú távú hitelt felvenni, annál alacsonyabb az esély arra, hogy ezek a kamatok felemelkedjenek, és csökkenjen a magasabb kamatlábú hitelek iránti kereslet rövid távon. Hosszan csökkenti a kamatlábakat, valószínű, hogy a gazdaság hosszú ideig lassan mozog, és recesszióba süllyedhet, ha szükséges intézkedéseket nem hoznak. Ezek mélységét a kamatlábak szerkezetének elmélete tárgyalja.

forrás: kincstár.gov

A hozamgörbe kamatláb-struktúrája

A kamatlábak terminusstruktúrája a várakozási hipotézisről, a likviditáspreferencia elméletről és általában a piaci szegmentáció elméletről szól a hozamgörbe szerkezetének magyarázata érdekében.

Elvárások elmélete

- Ezt hívják Pure Expectations Theory néven is. Ez az elmélet azt állítja, hogy a hosszú kamatlábak a jövő rövid kamatlábainak előrejelzését segítik.

- Ha az 1 éves kamatláb ma 1%, a 2 éves kamatláb pedig 2%, akkor az egyéves kamatláb egy év után (1 év 1 éves határidős kamatláb) 3% körül mozog [1,02 ^ 2 / 1,01 ^ 1 Egyszerű átlag jól járna egy közelítés = = (1% + x%) / 2 = 2% esetén és megoldaná az x] értéket.

- Tehát ugyanazt a hozamot kapná, ha kétéves kötvénybe fektetne, mint két egyéves kötvénybe (ma egyéves kötvényt, és egy év után egyéves kötvénybe helyezve).

Ennek az elméletnek az a korlátja, hogy a jövőbeli rövid kamatlábak eltérhetnek a számítottaktól, és más tényezők is befolyásolják a hosszú kamatlábakat, például a várható inflációt. Általánosságban elmondható, hogy a rövid lejáratú kamatokat leginkább a jegybanki kamatláb változása, a hosszú távú kamatokat pedig a várható infláció befolyásolja. Másodsorban azt feltételezi, hogy a befektetők közömbösek a különböző lejáratú kötvényekbe való befektetéssel szemben, mivel úgy tűnik, hogy a kockázat ugyanaz. A felfelé mutató lejtő hozamgörbe azt jelenti, hogy a rövid távú kamatlábak továbbra is emelkedni fognak, a sima görbe azt jelenti, hogy a kamatlábak vagy változatlanok maradhatnak, vagy emelkedhetnek, a lefelé mutató görbe pedig azt, hogy a kamatok tovább csökkennek.

Likviditási preferencia elmélet

- Ez az elmélet lényegében azt mondja, hogy a befektetők elfogultak a rövid lejáratú kötvényekbe történő befektetéssel szemben. Miért? Mint korábban említettük, a hosszú lejáratú kötvények kockázatosabbak, mint a rövid lejáratúak, a pénz lekötési ideje miatt.

- Mivel a kötvényárak és hozamok fordítottan, intuitívan mozognak a hosszú távú kötvények magasabb kockázata miatt, a hozamváltozások miatti árváltozás erősebb lenne, mint egy rövid lejáratú kötvény árváltozása.

- Tehát egy hosszú lejáratú kötvény megvásárlásához a befektető a kibocsátó hitelkockázatán kívül a rövid lejáratú kötvénynél jóval magasabb kompenzációt várna.

- A befektető lejáratig nem tarthat kötvényt, és árkockázattal szembesül, ha a hozamok oda vezetnek, hogy lejárat előtt olcsóbban kellene eladniuk a kötvényt. A kötvény hosszú távú tartása nem biztos, hogy megvalósítható, mivel a kötvény nem biztos, hogy likvid - lehet, hogy eleve nem könnyű eladni a kötvényt, ha a hozamok a kötvénytulajdonos javára csökkennek!

- Így az árkockázat kompenzációja, amely a likviditási kockázat miatt is megmutatkozik, erről szól az elmélet. Ezért a befektető hozamprémiumot igényel a rövid lejáratú kötvényekhez képest, mert megemlítette a kockázatot, amelyet hosszú távú kötvények tartására kell ösztönözni.

A felfelé mutató lejtő hozamgörbe azt jelenti, hogy a rövid távú kamatlábak akár emelkedhetnek, laposak maradhatnak, akár lefelé. Miért? Ez a likviditástól függ. Ha szűkös a likviditás, akkor emelkednek az árak, és ha laza, akkor csökkennek vagy nem változnak. De a hozamprémiumnak, amelyet a hosszú távú kötvény parancsol, meg kell növelni, hogy a görbe hamarosan felfelé emelkedjen. A lapos és egy fordított görbe csökkenő rövid kamatlábakat jelentene.

Piaci szegmentációs elmélet

- Ez az elmélet a kötvények különböző futamidejű szegmenseinek - rövid, közép és hosszú távú - keresleti és kínálati dinamikáján alapul.

- Egy adott lejáratú szegmens kötvényeinek kereslete és kínálata vezérli a hozamukat.

- A magasabb kínálat / alacsonyabb kereslet magasabb hozamokat, alacsonyabb kínálat / magasabb kereslet pedig alacsonyabb hozamokat jelent.

- Fontos megjegyezni azt is, hogy a kötvények kereslete és kínálata is a hozamokon alapul, vagyis a különböző hozamok megváltoztathatják a kötvények keresletét és kínálatát.

Előnyben részesített élőhelyelmélet

- Ez a piaci szegmentálás elméletének elágazása, amely szerint a befektetők kimozdíthatják előnyben részesített specifikus lejárati szegmenseiket, ha a kockázat-hozam egyenlet megfelel a céljuknak és segít megfelelni a kötelezettségeiknek.

- Más szavakkal, ha az általuk preferált / általános futamidejű szegmenseken kívüli kötvények hozamkülönbségei előnyöket jelentenek számukra, akkor a befektetők pénzüket e kötvényekbe tennék.

- A piaci szegmentáció elméletében a görbe bármilyen alakú lehet, mivel végül attól függ, hogy a befektetők hova akarják dolgozni pénzüket.

- Még akkor is, ha sok befektető rendszeresen foglalkozik 10 éves kötvényekkel, ha úgy találják, hogy az 5 éves kötvények olcsók, akkor felhalmozódnak benne.

Váltások és fordulatok

Ez csak egy rövid bevezetés a hozamgörbe mozdulataihoz és alakjaihoz. Már ismeri az alakzatokat - felfelé lejtős (meredek), lefelé lejtős (fordított) és lapos. Ezek a hozamgörbe elmozdulásainak részét képezik. Nézzük tehát a lépéseket:

- Ha a tenorok összes hozama azonos mértékben mozog, akkor a görbe eltolódását „párhuzamos eltolásnak” nevezzük. Például. Az 1y, 2y, 5y, 10y, 15y, 20y és 30y hozamok ± 0,5% -kal mozognak.

- Ha a tenorok összes hozama nem mozog ugyanolyan mértékben, akkor a görbe eltolódását „nem párhuzamos elmozdulásnak” nevezzük.

Nem párhuzamos váltások

Csavarások

Egy meredek görbe (széles körben elterjedt a hosszú és a rövid kamatlábak között) vagy egy lapos (a vékony eloszlás a hosszú és a rövid kamatlábak között).

Pillangó

Míg a fordulatok és a párhuzamos eltolások általában egyenes mozdulatokról beszélnek, a pillangó a görbületről szól. A pillangó egy púpos alakú görbe. A rövid és hosszú kamatok alacsonyabbak, mint a közép kamatok.

- Pozitív pillangó: Amikor a pillangó csökkenti görbületét és laposabbá válik. A púp kevésbé lesz púpos. A rövid, közepes és hosszú kamatlábak ugyanarra az arányra törekszenek, ahol a rövid és a hosszú kamatlábak jobban emelkednek vagy kevésbé esnek és / vagy a középárfolyamok jobban esnek vagy emelkednek kevésbé pozitív pillangót okozva.

- Negatív pillangó: Amikor a pillangó megnöveli görbületét és még púposabbá válik. A rövid és hosszú kamatlábak jobban esnek vagy kevésbé emelkednek és / vagy a közepes kamatlábak emelkednek vagy csökkennek kevésbé negatív pillangót okozva.

Következtetés

Nyilvánvaló okokból nem tettem fel képeket a különböző pillangóváltásokról, meredek ívekről vagy lapos kanyarokról, és így tovább, mert le kéne képeznie, és el kell kezdenie gondolkodni azon, hogy milyen valószínű kereskedéseket folytathat, ha arra számítana, hogy ezek mindegyike a jövőben megtörténik .

A korán említett hozamgörbék általában államkötvény-hozamgörbék. De vannak még a vállalati kibocsátók hozamgörbéi, a hitelminősítésen alapuló hozamgörbék, a LIBOR-görbék, az OIS-görbe, a swapgörbék (amelyek a hozamgörbék egyik típusa) és számos más típusú görbe, amelyekhez még nem volt szükség. A hozamgörbék másik változata a spot görbék, a par görbék, az előre görbék stb. Remélem, hogy tisztázott valamennyit a hozamgörbe alapjairól. Ha van, akkor részben meg kell tudnia érteni, miről beszélnek a „szakértők” a hozamgörbékkel kapcsolatban.