Mik azok az átváltható értékpapírok?

Az átváltoztatható értékpapírok olyan értékpapírok vagy befektetési formák (előnyben részesített részvények vagy átváltható kötvények), amelyeket nagyon könnyen át lehet alakítani más formára, például a gazdálkodó egység törzsrészvényének részvényeire, és ezeket általában az egységek bocsátják ki pénzszerzés céljából, és a legtöbb esetben a gazdálkodónak minden joga van annak meghatározására, hogy valójában mikor történik az átalakítás.

Az átváltható értékpapírok típusai és elemei

Az átváltható értékpapírok különféle típusai

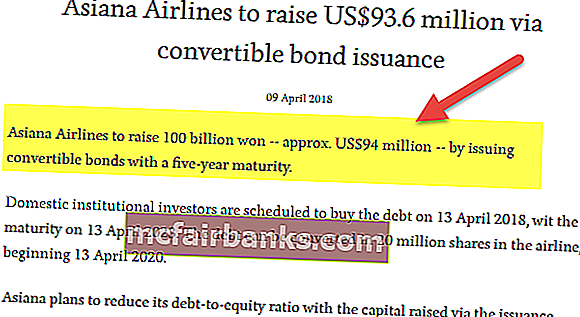

# 1 - Átalakítható kötvények

Átalakítható kötvények azok, amelyek a kibocsátó társaság rögzített számú részvényévé konvertálnak általában lejáratuk idején. Így az ilyen kötvényeknek a saját tőkével és az adóssággal is rendelkeznek.

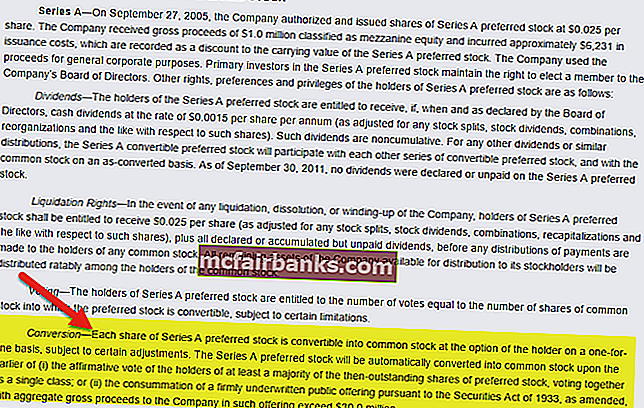

# 2 - Átalakítható preferált részvények

Az elsőbbségi részvények azok a törzsrészvények, amelyek elsőbbséget élveznek a részvényesekkel szemben, és az átváltható elsőbbségi részvények azok, amelyeknek fix áron vagy százalékban osztalékot fizetnek, és amelyek a felszámoláskor elsőbbséget élveznek a törzsrészvényekkel szemben. Termékeik konvertibilisek abban az értelemben, hogy az elsőbbségi részvények átalakíthatók törzsrészvény részvényekké a feltételek és a megállapodás, valamint a társaság által kibocsátott instrumentum jellegének megfelelően.

Átalakítható értékpapír-számítás példákkal

Lássunk néhány egyszerű és haladó példát az átváltható értékpapírokról, hogy jobban megértsük azokat.

1. példa

Az XYZ vállalat a szolgáltatóiparral foglalkozik, és 1000 dolláros névértékű kötvénye van, amelyet törzsrészvényekké lehet átalakítani. 5% -os kuponráta van, amelyet évente fizetnek. A kötvénytájékoztató 30-as konverziós arányt határoz meg. Hány részvényt kap egy részvényes, ha 1000 dollárt fektetett be a társaságba?

Megoldás:

Az átváltási arány a 30-as problémában van megadva, ami azt jelenti, hogy a befektető a kötvények részesedésének arányában 30% -os részvényeket kap.

Tehát a probléma a következő lépésekkel oldható meg:

A befektető által megszerzett törzsrészvények értéke = 1000 USD / 30 = 33,34 USD

2. példa

A Dilip Buildcon vállalat az építőiparral foglalkozik, és egyre nagyobb szerepet játszik a Közép-Kelet és Észak-Afrika piacain. A társaságnak 3000 dollár névértékű kötvénye van, amely törzsrészvényekké alakítható. 5% -os kuponráta van, amelyet évente fizetnek. A kötvénytájékoztató 50-es konverziós arányt határoz meg. Hány részvényt kap egy részvényes, ha 3000 dollárt fektetett be a cégbe?

Megoldás:

Az átváltási arányt a 30-as probléma adja meg, ami azt jelenti, hogy a befektető a kötvények részesedésének arányában 50% -os részvényeket kap.

Tehát a probléma a következő lépésekkel oldható meg:

A befektető által megszerzett törzsrészvények értéke = 3000 USD / 50 = 1500 USD

Előnyök

- Előnyt jelent a befektető számára, amely az értékpapír kockázatát egyik instrumentumból a másikba konvertálja. Például, ha a befektetőnek van kötvénye, és az átváltható részvénybiztosításba, akkor a befektető jobb helyzetben van ahhoz, hogy megtérülést érjen el befektetésein.

- Rugalmas lehetőségeket kínál az alacsonyabb kamatfizetésekre abban az esetben is, ha törzsrészvényekké alakítható és alacsonyabb futamidejű.

- Adókedvezmények vannak az átváltható értékpapírok esetében is.

Hátrányok

- Az egyik hátrány, hogy az átváltható értékpapírokkal történő finanszírozás azzal a kockázattal jár, hogy nemcsak a társaság törzsrészvényének EPS-jét hígítja, hanem a vállalat kontrollját is. Ezért a befektetési bankár, aki a kérdést irányítja, nehezen néz ki pénzt a bankoktól a társaság számára.

- Az értékpapírok alaptőkévé történő átalakítása a szavazati jogok kockázatával is jár, mivel ez a szavazati jogok hígulását eredményezi a részvényesek nagyobb csoportja között, ami viszont a társaság alapítóinak tulajdonjogának megszüntetését eredményezi.

Következtetés

Az átváltható értékpapírok olyan pénzügyi instrumentumok, amelyeket különböző értékpapírokká lehet átalakítani, amelyek más jellegűek vagy működnek, vagy más a visszaváltás feltétele. Alapvetően más típusú értékpapír formájában jelenik meg, miután az átváltási idő lejárt. A két fél, azaz a részvényes és a társaság futamideje és kötelezettsége megváltozik, miután az értékpapír más pénzügyi eszközzé vált.

Vannak előnyei és hátrányai az átváltható értékpapír finanszírozásra való felhasználásának; a befektetőknek meg kell fontolniuk, hogy a kibocsátás mit jelent vállalati szempontból a vásárlás előtt, valamint figyelembe kell venniük a társaság pénzügyi helyzetét, mielőtt átváltható értékpapírt jegyeznének. A befektetőknek alaposan felül kell vizsgálniuk a kötvénytájékoztatót befektetés előtt.