Mi az eredményszemléletű elszámolás alapja?

Az eredményszemléletű elszámolás a legelfogadottabb számviteli elv, amely kimondja, hogy a bevétel akkor kerül elszámolásra, amikor az értékesítés megtörtént (függetlenül a készpénz- vagy hiteleladástól), és a ráfordításokat a megfelelő bevétellel egyeztetik és elszámolják (függetlenül attól, hogy kifizetik-e).

Az elhatárolások a könyvelésben azok a kiadások vagy bevételek, amelyeket a cég nyilvántartott, de még nem realizáltak. Egyszerűbben fogalmazva: azok a pénzügyi tranzakciók, amelyeket már a jelenlegi számviteli ciklusban becsültek meg, és amelyek kifizetésére a jövőben kerül sor.

Ennek használatának legfőbb oka az, hogy az adott szakaszban korrekt és pontos képet kapjon a vállalkozásról. Tegyük fel, hogy Ön, befektető szeretné tudni, hogy hol áll egy vállalkozás az adott időpontban. Szóval mit akarsz tudni? Azt szeretné tudni, hogy egy vállalkozás hogyan áll jelenleg, és nem azt, hogy mit kap egy vállalkozás hamarosan. Ha egy vállalat az eredményszemléletű elszámolást használja, akkor befektetőként nem fog kételkedni abban, hogy a társaság aktuális ügyei a legpontosabbak-e vagy sem.

Pontosan azt mutatja be, ami a vállalkozásban történik, és nem azt, amit egy vállalkozás hamarosan elér. Például, ha egy cég hitelt adott el termékeknek, akkor az ugyanazt mutatja, mint az értékesítés, még akkor is, ha a pénzt még meg kell kapnia a vállalatnak.

A másik lényeges szempont az, hogy viszonylag közepes és nagy vállalkozások számára alkalmazható, amelyek bármely év során tisztességes mennyiségű cash flow-t keresnek.

Hogyan működik az eredményszemléletű könyvelés?

Nézzünk meg néhány gyakorlati eredményszemléletű számviteli példát.

1. példa - Kötelezettségek

A Difference Ltd. fizetése 40 000 dollár. Hogyan kezelnénk az eredményszemléletű elszámolás alapján?

Ennek a tranzakciónak a hatása kétdimenziós lenne. Ez azt jelenti, hogy ezt a tranzakciót két helyen kell rögzíteni.

Először az eredménykimutatásban bérkiadásokként kell elszámolni. Ezután rövid lejáratú kötelezettségként kezelik, és a vállalat mérlegében rögzítik.

Nézzünk most egy gyakorlati példát. Az alábbiakban bemutatjuk a Colgate rövid lejáratú kötelezettségeinek pillanatképét. Megjegyezzük, hogy a Colgate 2016-ban 1.124 millió, 2015-ben 1.110 millió dollár beszámolót jelentett. A szállítói kötelezettségek elsősorban bérkövetelésekből állnak.

forrás: Colgate SEC Filings

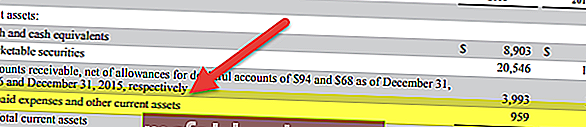

2. példa - Előre fizetett költségek

A hasonló Kft. Előre fizetett bére 100 000 dollár. Hogyan kezelnénk az eredményszemléletű elszámolás alapján?

Ez a tranzakció ellentétes az előző példával.

Két helyen rögzítjük a tranzakciót.

Először bérköltségként rögzítjük az eredménykimutatásban. És az előre fizetett béreket is rögzítjük a mérleg forgóeszközei alatt.

Az alábbiakban bemutatjuk a Facebook-mérleg pillanatképét. Megjegyezzük, hogy a Facebook 2016-ban és 2015-ben 959 millió, illetve 659 millió dollár előre fizetett kiadást jelentett.

forrás: Facebook SEC Filings

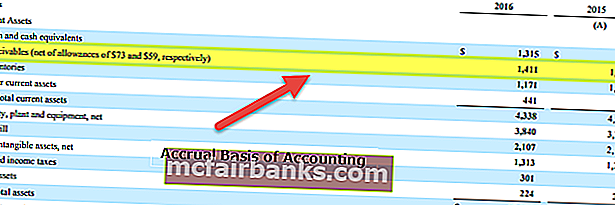

3. példa - Követelések

Az Equal Ltd. összértékesítése 10 000 000 dollár. A teljes értékesítésből 60% készpénzben történik. Hogyan kezelnénk ezt a tranzakciót eredményszemléletű elszámolás alatt?

Itt az eladások 40% -a hitelértékesítés. De a hitelértékesítéseket értékesítésként is kezelik, és a nyereség akkor jönne létre, ha mind a készpénzt, mind a hiteleladásokat beleszámítanák, majd levonnák az eladott áruk költségét és a működési költségeket.

Ha készpénz könyvelésről lenne szó, akkor nem rögzítettük volna a hiteleladásokat.

Az alábbiakban ismét egy példa a Colgate mérlegéből. Megjegyezzük, hogy a Colgate 1411 millió dolláros, 1427 millió dolláros követelésről számolt be 2016-ban, illetve 2015-ben.

forrás: Colgate SEC Filings

4. példa

Vegyünk egy FMCG céget, amely termékeket ad el a kiskereskedelmi üzleteknek. Ezek a termékek késztermékek, és eladhatók a fogyasztóknak, és értéke 25 000 USD. Most a kiskereskedő nem teljesíti ezt a fizetést előre, de megígéri, hogy a következő negyedévben kifizeti az összeget. Vizsgáljuk meg az alábbi táblázatot, amely összefoglalja az események sorrendjét.

Ezért annak ellenére, hogy az összeget április 1-jén kapták meg a február 1-jén leszállított árukról, az ilyen elhatárolásokat maga február 1-jén fogják elszámolni. Másrészt a pénzalapú könyvelésben az ilyen bevételeket csak akkor számolják el, vagy csak akkor rögzítik, amikor a tényleges befizetés beérkezik.

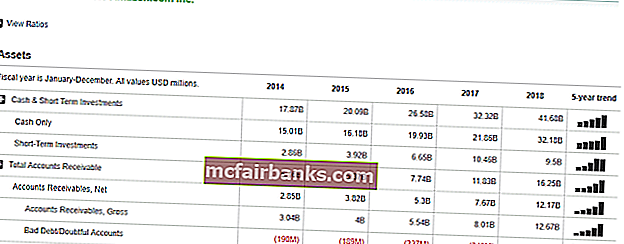

5. példa

Vegyünk egy gyakorlati példát. Lásd a következő képernyőképet, amely az Amazon.com pénzügyi adatait mutatja be.

Itt megfigyelhető, hogy a Vevőkövetelések részben a cég rögzített néhány számot. Ezeket a fizetéseket, amelyeket a cég elvár az ügyfelektől a szolgáltatásokért vagy a leszállított árukért. De mivel ez a fizetés még nem érkezett be, hitelkockázat jár, mivel van egy bizonytalansági tényező, és ezért a cég rossz adósságot vagy kétes számlákat is vezetett. Ez egy jó számviteli gyakorlat, és segít az eredményszemléletű bevételek kétértelműségének megszüntetésében.

Előnyök

- Ez holisztikus megközelítés: A készpénzelszámolással ellentétben az eredményszemléletű elszámolás átfogó számviteli rendszer. Egyetért azzal, hogy egy vállalkozás nem csak készpénzről szól. Számos szempontot kell figyelembe venni. Az eredményszemléletű rendszerben rögzíthetjük az üzleti tevékenység összes pénzügyi tranzakcióját (készpénz és egyéb), és létrehozhatunk olyan pénzügyi kimutatásokat is, mint az eredménykimutatás, a mérleg, hogy holisztikusabb képet kapjunk arról, hogy egy vállalat hogyan teljesít.

- Szinte nincsenek eltérések / hibák: Mivel a pénzügyi tranzakciót azonnal rögzítik annak bekövetkezésekor, gyakorlatilag nincs esély az eltérésekre vagy pontatlanságokra. És mivel mindent folyamatosan rögzítenek, ha valaki ellenőrzést akar végezni, az információ könnyen elérhető.

- A pontossági szint magasabb: A készpénzelszámolással ellentétben az eredményszemléletű könyvvitel kettős könyvelési rendszert követ. Ez azt jelenti, hogy az egyik számlát megterhelik, a másik pedig jóváírják. Ennek eredményeként láthatjuk, hogyan csökken az egyik számla, és egy másik számla nőtt. Növeli a könyvelés pontosságát, és később, egy ellenőrzés során, a dolgok könnyebbé válnak.

- A társasági törvény elismeri: a társasági törvény ismeri el, és ezért sok vállalat követi ezt.

Hátrányok

- Elég bonyolult: A készpénz könyvelése könnyen rögzíthető és könnyen karbantartható. Az eredményszemléletű elszámolást azonban bonyolultan rögzíteni, mivel minden pénzügyi tranzakció bekövetkezésekor be kell jegyezni a könyvelésbe. És a teljes könyvelési rendszer fenntartása sem könnyű feladat.

- Holisztikus, de kihívást fenntartó: A vállalkozásnak különböző aspektusai vannak. És ha egy vállalkozás óriási, egyetlen nap alatt több száz és ezer pénzügyi tranzakciót kell nyilvántartani ebben a könyvelésben. Mindezek fenntartása mindennap, napról napra nem könnyű feladat egy könyvelő számára.